クリニック経営 医師 事務長 2026.07.06 公開

診療報酬ファクタリングの仕組み・手数料・選び方|資金繰り改善の一手

「開業後のコスト高騰で資金繰りが厳しくなってきた」「借入を増やさずにキャッシュフローを改善したい」「開業準備中でスモールスタートを検討している」など、資金調達の方法を模索している先生方にとって、診療報酬ファクタリングは有効な選択肢の1つです。本記事では、診療報酬ファクタリングの仕組みから手数料・選び方・経営安定化への活用まで、体系的に解説します。資金調達の判断材料としてお役立てください。

※本内容は公開日時点の情報です

目次

診療報酬ファクタリングの全体像

診療報酬ファクタリングを正しく活用するには、まず基本的な仕組みと関連する概念を把握しておく必要があります。以下の順で解説していきます。

- 診療報酬ファクタリングとは

- 診療報酬債権とは

- 銀行融資や担保ローンとの違い

- 利用の流れと必要書類

診療報酬ファクタリングとは

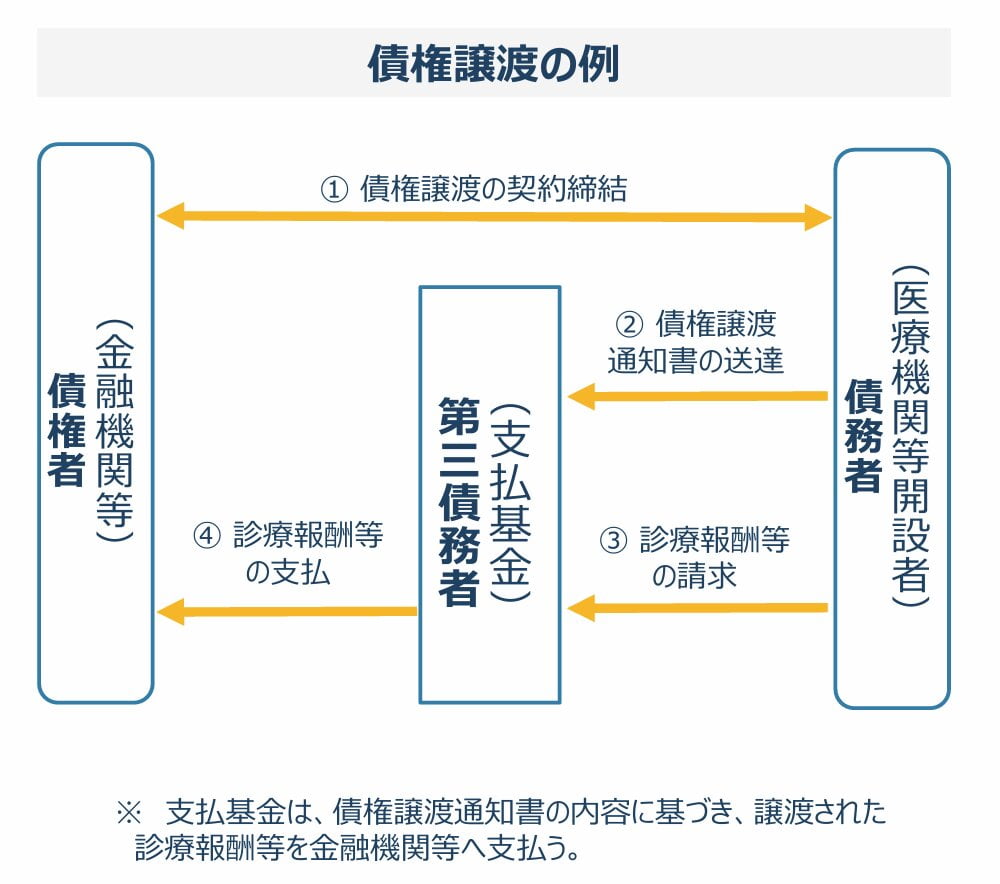

診療報酬ファクタリングとは、医療機関が診療報酬を受け取る権利(診療報酬債権)を第三者(ファクタリング会社)に譲渡し、早期に現金化(資金化)できる金融サービスです。

出典:社会保険診療報酬支払基金「診療報酬等債権譲渡・差押等処理状況(参考)債権譲渡・差押等の流れ」より抜粋して提示(https://www.ssk.or.jp/pressrelease/pressrelease_r05/pressrelease_050530.files/pressrelease_050530_1_4.pdf)

通常、保険診療にかかる公費負担分の入金は、診療月末にレセプト請求を行ってから社会保険診療報酬支払基金(社保)や国民健康保険団体連合会(国保連)の審査を経るため、約2か月の時間を要します。ファクタリングを活用すると、審査・支払を待たずに早期の資金化が可能です。

診療報酬債権とは

診療報酬債権とは、保険診療を行った医療機関が社保・国保連に対してもつ、診療報酬の支払いを求める権利(債権)です。請求先が国の公的機関であるため、民間の売掛債権に比べて回収不能のリスクが極めて低い点が特徴です。

なお、診療報酬債権は私債権であり、民法第166条の規定が適用されます。権利を行使できると知った時から5年間、または権利を行使できる時から10年間行使しなかった場合が時効消滅の対象です。

出典:e-Gov法令検索「民法 第166条」(https://laws.e-gov.go.jp/law/129AC0000000089)

銀行融資や担保ローンとの違い

診療報酬ファクタリングと銀行融資・担保ローンの最大の違いは、借入(負債)か否かです。ファクタリングは借入ではなく債権売却のため、負債として計上されません。主な違いを下表にまとめました。

| 項目 | 診療報酬ファクタリング | 銀行融資 | 診療報酬担保ローン |

|---|---|---|---|

| 資金調達の性質 | 債権の売却 (売却代金の受取) | 借入金 | 借入金 |

| 貸借対照表 (決算書上の負債欄) への影響 | 負債が増えない | 負債が増える | 負債が増える |

| 担保・保証人 | 原則不要 | 必要なケースが多い | 診療報酬債権を担保に設定 |

| 資金化までの目安※ | 数日〜2週間程度 | 数週間〜数か月 | 数週間程度 |

※一般的な目安を記載しております。

金融機関からの融資枠に影響を与えずに資金を調達できる点は、開業直後や設備投資後など財務に余裕がない時期に有効な手段といえるでしょう。

利用の流れと必要書類

診療報酬ファクタリングの利用は、大きく4つのステップで進みます。

【ステップ1:申込】

ファクタリング会社の公式サイトや窓口から相談・見積もりを行います。

【ステップ2:審査】

主な必要書類を提出し、審査を受けます。下記が一般的な必要書類です。

- 支払決定額通知書(社保・国保連からの通知)

- 診療報酬請求書

- 納税証明書

- 印鑑証明書

- 医療機関の開設許可証など

【ステップ3:債権譲渡通知】

契約締結後、医療機関とファクタリング会社の連名で、社保・国保連に対して債権譲渡通知書を送付します。診療報酬ファクタリングは3者間(医療機関・ファクタリング会社・社保または国保連)で行われる取引であるため、通知手続きは必須のプロセスです。

【ステップ4:入金】

ステップ1~3の手続きが完了した後、診療報酬(レセプト)を通常どおり提出すると、ファクタリング会社から数日以内に早期資金分が入金されます。なお、早期入金の起点は診療報酬の提出のため、業務フローの確立が前提条件です。

後日、社保・国保連からファクタリング会社へ診療報酬が支払われた時点で、手数料等を精算した残金が入金されます。

診療報酬ファクタリングを利用すべきかどうかの判断軸

診療報酬ファクタリングはすべての医療機関に無条件で推奨できるものではありません。活用が向いているケースと、慎重に検討すべきケースを整理します。

利用が向いているケース

以下のようなケースでは、診療報酬ファクタリングが有効な選択肢になり得ます。

- 開業直後で銀行融資の審査が通りにくい

- 設備更新・スタッフ賞与など想定外の支出が発生した

- 借入を増やさずキャッシュフローを改善したい

- 増患や繁忙期対応のため一時的な運転資金が必要

開業後の早期フェーズは、実績が少ないため金融機関の審査が厳しくなる可能性があります。ファクタリングは既存の診療報酬債権を活用するため、開業間もない医療機関でも利用しやすい選択肢といえるでしょう。

なお、ファクタリングは保険診療の実績(レセプト請求)が発生してから初めて利用できるサービスです。開業準備フェーズの資金手当とは切り分けて検討する必要があります。

慎重に検討すべきケース

一方で、以下のようなケースでは、事前の確認・検討が必要です。

- 手数料の継続コストが重い

- 長期利用による資金繰りが悪化する可能性がある

ファクタリングは利用するたびに手数料が発生します。単発・一時的な資金調達であれば影響は限定的です。しかし、毎月継続して利用し続けると手数料の累積額が経営を圧迫するリスクがあります。

また、早期入金を繰り返すと「常に翌月分の報酬を前借りしている」状態になり、ファクタリングをやめた際に資金ギャップが生じるケースもあります。

あくまでも一時的な手段と位置づけ、並行して収益構造の改善を図る視点が欠かせません。

ファクタリングサービスの選び方

診療報酬ファクタリングを提供する会社は複数あり、手数料・入金スピード・専門性などにより差があります。以下4つの観点を軸に比較検討されてみてはいかがでしょうか。

手数料を確認する

診療報酬ファクタリングの手数料は、一般的な事業者向けのファクタリングより低い水準にあるといわれており、0.8〜2.0%程度が多いとされています。ただし、あくまでも目安の水準であり、医療機関の規模・請求額・契約条件によって異なります。複数社から見積もりを取り、総コストで比較するのが望ましいといえるでしょう。

なお、手数料以外に事務手数料や初期費用が発生する場合もあるため、契約前に費用の全体像を書面で事前に確認しておきましょう。

入金スピード・手続きの手軽さを確認する

申込から入金までのスピードはサービス会社によって、翌日から2週間程度まで幅があります。緊急性の高い資金需要に対応したい場合は、スピードを重視して選定するとよいでしょう。

また、申込から契約までオンラインで完結できるサービスや、書類のやり取りに訪問対応をしてくれるサービスなど、手続きの形式もさまざまです。忙しい診療業務の合間に対応できるかどうかも、選定の判断軸になります。

医療機関の専門性・実績を確認する

診療報酬ファクタリングは、レセプト審査の仕組みや社保・国保連との通知手続きなど、医療特有の業務フローへの理解が欠かせません。

医療機関への専門的なサポート実績が豊富な会社を選ぶと、手続きがスムーズに進みやすく、疑問点や不明点にも的確に対応してもらいやすいでしょう。そのほか、問い合わせ対応の丁寧さや担当者の知識水準も、事前の相談段階で確認しておきたいポイントです。

悪質業者を避けるためのポイント

金融庁は、ファクタリングを装った高金利の貸付けを行うヤミ金融業者への注意を呼びかけています。以下の点に該当する業者との契約は避けるべきです。

- 買い取り代金が債権額より著しく低い

- 契約内容が実質的な貸付けと変わらない

- 手数料の根拠が不明確、または口頭のみで書面が提示されない

- 担当者が高圧的で、契約を急かす

正規のファクタリングは債権の売買(譲渡)契約であり、貸付けとは法的性質が異なります。契約内容を十分に確認し、疑問点はすべて書面で回答を求める姿勢が大切です。

出典:金融庁「ファクタリングの利用に関する注意喚起」(https://www.fsa.go.jp/user/factoring.html)

資金繰りを安定させるための経営施策

ファクタリングは資金繰りを改善する有効な手段ですが、あくまでも「一時的な対処策」です。安定した経営を実現するには、収益構造を根本から見直すアプローチが欠かせません。以下では、クリニック経営の根本的な安定化につながる2つの施策を解説します。

診療報酬の請求漏れ・査定リスクを減らす

キャッシュフローを安定させる根本策として、毎月の診療報酬を確実に・正確に請求する点が挙げられます。算定漏れや請求誤りが続くと、実際の診療実績に対して入金額が少なくなり、慢性的な資金不足の原因になります。

レセプトの精度を高めるには、算定支援機能をもつ電子カルテやレセコンを活用する方法が有効です。算定漏れを自動でチェックし、査定リスクを軽減するシステムを導入すれば、請求業務の負担を減らしながら収入の最大化が期待できます。システム導入には補助金が活用できるケースもあるため、制度についてあわせて確認しておくとよいでしょう。

レセコン一体型電子カルテの一例として「Medicom クラウドカルテ」をご紹介します。AI自動算定機能を搭載しており、診察内容を取り漏れなく算定する環境サポートが特長です。導入されている先生からは「コストの取りこぼしがなくなる、少なくなるという点で、AI算定はすごく重宝しています」などの声をいただいております。

より詳しい製品の特長は製品ページ、ご紹介した先生の事例は事例ページに掲載しているため、参考になさってください。

経営数値を可視化し資金繰り計画を立てる

資金繰りを改善するには現状の収支構造を「見える化」し、先を見越した資金計画を立てられるかどうかが経営の安定性を左右します。開業後の月次収支の変化や、固定費・変動費の内訳を適切に把握できれば、ファクタリングが必要な時期と不要な時期を事前に見通せるでしょう。

開業後の収支計画を立てたい方向けに、開業後5年間の収支計画例や収入・支出のポイントをまとめた資料をご用意しています。資金繰りの全体像を整理する際の参考になさってください。

▶資料のダウンロードはこちらから(無料):クリニック開業後の収支は?~5年間の収支計画の進め方~

まとめ

診療報酬ファクタリングは、医療機関が保有する診療報酬債権を第三者に譲渡し、早期に資金化できるサービスです。借入ではなく債権売却のため負債が増えず、担保も原則不要のため、開業直後や一時的な資金需要に対応しやすい選択肢といえるでしょう。

一方で、継続利用による手数料コストの累積や資金繰り悪化のリスクもあるため、計画的な活用が求められます。サービス選定の際は手数料や入金スピードなどを軸に複数社を比較し、悪質業者を避けるポイントも踏まえたうえで判断されてみてはいかがでしょうか。

著者情報

メディコム 人気の記事

イベント・セミナーEVENT&SEMINAR

お役立ち資料ダウンロード

-

クリニック経営 医師 事務長

賃上げ時代のクリニック収益構造再設計

-

クリニック経営 医師 事務長

2026年度診療報酬改定【診療科目別】個別改定項目対応のポイント

-

クリニック経営 医師 事務長

【2026年度診療報酬改定】戦略的加算取得のための医療DX―データ活用が変える加算運用―

-

クリニック経営 医師 事務長

課税所得2,000万円が分岐点? 医療法人化の判断ガイド

-

クリニック経営 医師 事務長

データに基づくかかりつけ患者増加のための実践ガイド

-

クリニック経営 医師 事務長

レセプト請求ガイド 返戻・査定を減らすためのレセプト請求の攻略

-

クリニック経営 医師 事務長

事例から見る「トラブルを少なくする労務管理のコツ」

-

クリニック経営 医師 事務長

新型コロナウイルスのクリニック経営への影響