収益性、資本効率及び財務体質を改善、

成長に向けた基盤を構築

- 山口 快樹

- PHCホールディングス株式会社

取締役 専務執行役員

最高財務責任者(CFO)

1. 2024年度の振り返り

2024年度の振り返りとして、まず、上場後初めて最終黒字を達成できたことが一番大きかったと思います。売上収益は前年度比2.2%増加し3,616億円、営業利益は大幅増の226億円、親会社の所有者に帰属する当期利益も105億円となり、上場来最高の売上・利益を達成し当社の転換点となる良い決算でした。

各セグメント別にお伝えすると、まず糖尿病マネジメントは、BGM事業は当社の利益の稼ぎ頭である一方、市場縮小及び米国での販売協業終了の影響などで減収・減益が続いています。今回発表した「中期経営計画2027」(以下、「中計」)で減収幅を縮小させると打ち出していますが、2024年度は前年度より減収幅が縮小し、中計の達成に向けて良いスタートを切ることができたと思っています。また、CGM事業については、365日継続利用が可能な新製品「Eversense®365」を第3四半期に発売し、以前の製品と比べ売上が伸びています。セグメント全体としては、売上収益は前年度比2.9%減の987億円と減収ではあるものの、良い兆しが出てきています。

ヘルスケアソリューションについては、2024年度は特に、ヘルスケアITソリューション事業で日本政府が推進する医療DX政策が追い風となり、電子処方箋管理ソフトウエアの需要が好調でした。さらに、同事業で2023年度に実施したM&Aの効果も業績に寄与しました。セグメント全体としても売上収益は前年比6.7%増の1,283億円となりました。

診断・ライフサイエンスは、中計において注力領域と位置付けていますが、売上収益は前年度比1.0%増の1,309億円と小幅な伸びにとどまりました。2024年度は機器の需要が弱い状況ではありましたが、そのような中でも、病理事業の消耗品の販売は好調でした。

利益については、営業利益は大幅増、最終利益は黒字で終えることができました。過去3年は減損損失を計上し利益に大きな影響を与えましたが、2024年度は減損損失がなく、事業で稼いだ利益で黒字転換をすることができました。業績を安定させ、着実に利益を出す体制を作っていくという意味で、2024年度の業績は中計の達成に向け良いスタートを切ることができたと考えています。

一方で、業績が安定し今後も着実に成長していくと、株主・投資家の皆さまに認めていただくには至っていないと考えています。引き続き2025年度も四半期ごとに業績見通しに沿った進捗を示し、実績を積み上げることで資本市場からの信認を得ることが必要だと考えています。上場している以上、他の上場企業と比較して選んでいただける存在になること、リターンを出し成長していくことが求められます。そのような、上場企業として求められていることを社内に浸透させることも私の重要な仕事だと思っています。

2. 株価に対する現状認識

当社の株価は現在、PBR(株価純資産倍率)が1倍を下回る水準となっています。業績予想未達や最終赤字が続いていたことで、投資家の皆さまからは業績予想への信頼性や成長期待が持ちづらいとみられていると思います。そのため、市場が織り込んでいる株主資本コスト、期待リターンは、CAPMで理論上計算される値よりも高いと想定され、他社対比でマルチプルが低い要因だと考えています。理論値と期待リターンのギャップを解消するために、2025年度も業績見通し達成に向けて取り組むことに加え、この中計期間中に収益性と資本効率及び財務体質の改善に取り組みます。業績予想への信頼性を高め、成長に向けた基盤づくりを行いたいと考えています。

以前の中計では成長に向けた投資を行うことを重視していましたが、投資が資本コストを上回るリターンを生まなければ成長はできません。今回の中計では、過去の投資を振り返りながら収益性や資本効率を改善することで事業基盤を固め、資本コストを上回るリターンが出る体制を構築することが重要だと考えています。現中計であるフェーズ1で事業基盤の構築を行い、2028年以降のフェーズ2で投資による成長につなげていきたいと思います。

3. 収益性改善

収益基盤強化に向け、全社横断の構造改革を実行予定。キャッシュ創出力の向上、財務体質の強化を図る

|

施策効果額※

(FY24対比、FY27時点の改善額) |

| 収益性改善 |

コスト最適化 |

プロセス改善、サプライチェーンの見直しを含むコストの最適化 |

+ 80~+ 120億円 |

| 拠点・組織最適化 |

拠点及び組織の見直しによる人員最適化 |

| 資本効率改善 |

投資効率化 |

投資効率に基づく優先順位付け |

+ 20~+ 30億円 |

| 非事業用資産売却 |

有価証券・遊休資産の売却 |

※為替レートの前提は1USD = 140円、1EUR = 155円

ここからは先述の、中計で記載した理論値と期待リターンのギャップ解消のための打ち手、収益性と資本効率及び財務体質の改善について、それぞれ説明していきたいと思います。

収益性の改善に向けては、「コスト最適化」と「拠点・組織の最適化」を進めます。これまでの構造改革と何が違うのか、と投資家の皆さまから質問を受けますが、これまでとの大きな違いは、グループ横断、横串で改革を進めていくことです。当社は買収した事業が多いという歴史的な経緯もあり、それぞれの事業部で拠点や組織を持ち施策を実行している面がありました。これを、全社横断的に共通化し効率を向上させコストを削減していきます。

具体的な例として、調達機能があります。これまでは各事業部がそれぞれ活動していましたが、全社横断でグローバルに組織を新たに立ち上げ、調達の規模を大きくすることなどで一層のコスト効率向上を図ります。また、事業ごとに存在する組織や拠点をドメイン横断で見直します。2025年4月から診断・ライフサイエンスドメインの国内営業組織を統合しました。インフラを相互活用しコストを下げるとともに、クロスセルにより営業効率を上げていくことが目的です。今後も組織や拠点の最適化を進めていきます。

共通化・最適化を行うにあたり、レポーティングラインを変更して一つのグローバル組織を一緒に立ち上げ、全社横断のプロジェクトとして課題に取り組むことで、グループ内の連携が強化されていると感じています。また、全社横断で改善に取り組んでいることを社内で発信することで、前向きに捉えている人も多いと思います。前向きに取り組んでいく意識を醸成しながら、グループ全体で施策を実行していきたいと考えています。

4. 資本効率の改善

ROICと成長性に基づき、各事業の位置付けを明確にし、選択と集中を行う

資本効率の改善については、2024年度より非事業用資産の売却を進めています。工場跡地であった土地の売却や他社有価証券の売却を行いました。今後も非事業用資産は売却を進め、投資若しくは財務基盤の拡充に回るようにしていきます。

また、今回の中計からROIC管理を全社的に導入します。これまでは営業利益とEBITDAなど主にP/Lを重視していましたが、それだけでなく、キャッシュフローも重視し、在庫を抑え運転資本を減らす、固定資産を有効に活用するといったB/Sの観点を入れることで、資本効率を改善していきます。そして、事業ポートフォリオ管理の観点でも、ROICと成長性を判断軸に事業の位置付けをより明確にしました。

図中①の「成長事業」はグループの成長を牽引する事業です。バイオメディカ事業については、既存領域においても安定した市場成長が見込めます。精緻な温度管理技術を活かした業界トップの省エネ性能を有する超低温フリーザー等の高品質な製品をグローバルに販売しており、今後も着実な成長を見込みます。さらに、今後高い成長が見込まれ、潜在的な市場規模が大きい細胞治療の分野で新製品を投入していきます。

細胞の代謝を連続的に測定することで培養状態を分析するライブセル代謝分析装置「LiCellMo™」を2024年度に発売しましたが、2025年度にも培養環境を最適に保ちながら効率的に培養を行うことができる自動培養装置「LiCellGrow™」の投入を予定しています。細胞治療領域の新製品は消耗品の売上も期待できるものとなっており、継続的なリカーリング売上を増やしていくことで事業の安定性や収益性も高めていけると考えています。

図中②の「育成事業」は、現時点でのROICはあまり高くないものの、市場は成長しており、売上を伸ばしながら利益率を高めていこうという位置付けの事業です。

CGM事業については、前述の365日継続使用できる製品を昨年上市しており、今期拡販していきます※1。

病理事業についても、2025年2月に成長分野であるデジタルパソロジー領域の新製品を発売しました。病理市場は1桁台半ばの成長率で伸びており、既存製品を伸ばしつつ、より高い成長率の成長分野に新製品を投入することで、全体の売上を伸ばしていきます。また、グローバルに4ヶ所工場がありますが、他の事業部の知見も取り入れ、工場の生産性を上げる取り組みを実施しています。これらの取り組みを通じ、収益性を向上させていきたいと考えています。

診断薬事業については、2023年にグループ内で再編を行っています。もともとLSIメディエンスの中にあり自社ブランドで展開していた診断薬事業と、OEM中心のPHC株式会社の診断薬事業を統合しました。この統合効果を出していきたいと思っています。また、移動式免疫発光測定装置「パスファースト」は米国で販売代理店と契約を結び、拡販に力を入れています。

図中③の「基盤事業」は、キャッシュ創出力が高い事業です。BGM事業は、市場が縮小傾向にあり、加えて当社は米国での販売協業終了などの影響により市場傾向以上に売上が減少していました。この減収幅を中計期間中に縮小させることが大きなポイントになっています。そのために北米市場を安定させる必要がありますが、2024年度は良い兆しが見えました。2025年度も北米市場安定化のための施策を引き続き実行していきます。もともと収益性は高い事業ですので、減収幅を縮小させることで、安定してキャッシュを創出する事業としてグループに貢献してくれると思います。

ヘルスケアITソリューション事業は、電子カルテやレセプトコンピュータを手がけており、保険制度の改定等のアップデートや充実したサポートを提供することで継続的なリカーリング売上がある事業です。さらに、政府による医療DX推進政策を受けて、足元ではオンライン資格確認や電子処方箋の導入が活発ですし、 2030年までに電子カルテの100%導入を目指す目標も出ています。非常にビジネスチャンスがある事業であり、この流れを着実に捉えていきたいと思います。また、現在の当社の主力製品はオンプレミス型ですが、今後主力製品への成長が期待できるクラウド型の電子カルテを新製品として2025年4月から発売しています。こちらをしっかり販売拡大し、クラウドでも業界トップの地位を作っていくことができれば、よりキャッシュ創出力のあるビジネスになっていくとみています。

図中④の「再構築事業」には、LSIM事業(臨床検査)とCRO事業が位置付けられています。この2つは比較的固定費の割合が高い事業です。外部連携・資本の活用も含めて幅広い選択肢を検討していきますが、自ら収益性の改善に取り組むことが重要です。コスト削減や価格交渉なども含めてあらゆる見直しを実施するとともに、営業プロセスの改革にも取り組んでいます。これらの改善活動によって利益率を改善し、グループ全体の収益性改善につなげていきます。

ROICについては、管理制度やプロセス構築など、社内での展開を進めています。導入にあたって社内の反応はさまざまですが、ROIC導入は、資本コストを意識し、グループ全体で共通の基準を定め、投資の効率を判断、改善していくというメッセージです。現在は育成事業に位置付けられている事業であっても、市場の伸びに対し十分に成長できない、投資効率が改善しないという状況であれば、再構築事業に配置される可能性もあります。逆に、事業が成長し投資効率が想定より良い場合には投資が配分されることにもなります。そういった規律が全社で意識され始めていると感じています。また、ROICを向上させる観点で、運転資本などへの意識も以前より高まっています。キャッシュフローを重視し、B/Sへの意識を高め、ROICを向上させる。この取り組みを各事業でより高度化させていくことに引き続き取り組んでいきます。

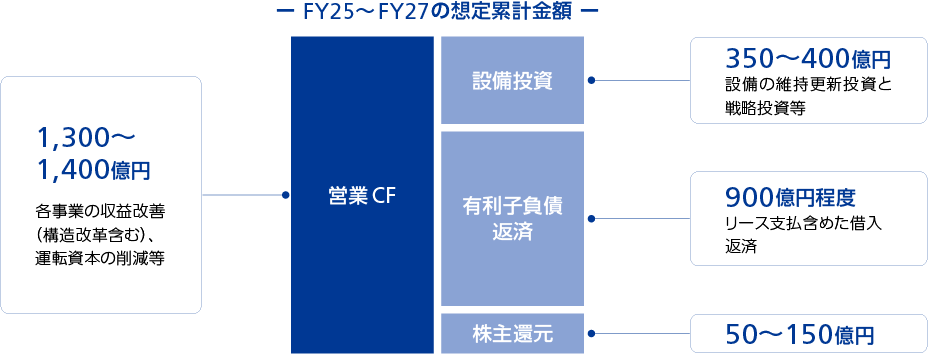

5. 財務体質の強化

本中期経営計画期間中は、財務基盤拡充を優先し、次期中期経営計画において事業の成長とともに

株主還元を安定的に増加させる体制構築を目指す方針

※為替レートの前提は1USD = 140円、1EUR = 155円

本中計期間中でのキャピタルアロケーションを提示していますが、財務体質の強化を優先していきます。

営業キャッシュフローに対する有利子負債返済の割合が高く、レバレッジが高いことで資本コストに財務的なリスクが織り込まれている状況だと考えています。その改善のため、この中計期間中は有利子負債の返済を優先し、財務基盤を安定させることで資本コストを下げ、柔軟に投資を行える体制を構築し、次期中計で成長につなげていきます。

株主還元については、今年度の配当予想は昨年度と同じ額としています。当社としては、できる限り安定的な配当は維持したいと考えているものの、基本的な方針としては、財務基盤拡充を優先すると判断しています。

6. 財務目標

|

FY27目標 |

| 収益性 |

売上成長率 |

4~5% |

| 営業利益率 |

8~10% |

| EPS |

FY24の2倍以上 |

| 効率性 |

ROE |

10% ~ |

| ROIC |

8% ~ |

財務目標を発表した後、投資家やアナリストの皆さまからはアグレッシブではないか、というお声もいただきました。中計を発表したのが2024年の11月ですので、その直前期である2023年度の状況からするとアグレッシブと感じられたのではないかと思います。ただ、2024年度の実績では営業利益率が6.2%と、 2023年度よりも目標との差異は小さくなっています。一方、ROICは3.8%と目標の達成には大きく伸ばす必要がありますが、資本コストを意識して目標を設定しました。チャレンジングな側面はありますが、先程からご説明している中計の施策をしっかりと実行していくことで、達成できる数字と考えています。

7. 最後に

私は2024年7月にCFOに就任し、キャッシュフロー重視の方針を打ち出しています。キャッシュフローを重視することで、支払いサイトや在庫の水準、生産の状況などにもより着目し、改善につなげています。事業部と意見が異なる場合もありますが、キャッシュフローやROICを重視することで規律や緊張感が生まれ、キャッシュの増加、企業価値の向上につながると考えています。

私はCFOになる以前よりIRを管掌していますが、投資家の皆さまと面談して感じることは、リスクや不確実性への感度の高さです。投資家の皆さまから見て事業がわかりにくい点や不確実性は資本コストの増加につながります。事業上のポイントを明確化し、事業の安定性や成長性をわかりやすく伝え、信頼を高めていかなければ、投資家の皆さまに関心を持っていただけません。今回の中計では、そういった観点も意識し、例えばROICによる4象限の事業ポートフォリオやBGM事業の売上減少幅の今後の見通しを提示しました。

資本市場からの評価を社内に落とし込み、課題を設定しその改善をリードしていく、改善の進捗を投資家の皆さまにわかりやすくコミュニケーションしていくことが私の役割だと考えています。課題を改善することで業績が上がり、株価もそれを受け上昇する、そういった良いサイクルを作っていきたいと思っています。

2021年に上場して以降、業績としては最終赤字が続くなど、株主・投資家の皆さまに良い結果を示すことができていませんでした。2024年度は経営体制が変わり、11月に新たに中計を公表、最終黒字に転換することができました。この良い流れを継続させ、中期経営計画の施策を着実に実行していくことで企業価値の向上を図り、株主の皆さまのご期待に応えるべく、全力を尽くしてまいります。皆さまには、今後とも変わらぬご支援を賜りますようお願い申し上げます。